파월의 자신감

금리는 0.5% 인상하는 것으로 결정되었다.

하지만 이건 모두가 아는 내용이었고,

중요했던 것은 지난 글에서 언급한 바와 같이

파월의 연설과 점도표.

CPI 7.1 서프라이즈; 파월 눈치보는 시장

좋다 말았네 어젯밤 10시 반, 최근 들어 가장 중요한 지표가 발표되었다. 바로 미국 소비자물가지수, CPI. 컨센서스는 YoY 헤드라인 기준 7.3%이었는데, 발표된 수치는 7.1%로 서프라이즈! 사실 나는

thinknezhulo.tistory.com

먼저 파월의 연설부터 요약해보면,

1. 좀 더 긴축해야 됨.

2. 물가 잡으면서 경기 침체 피할 수도 있음.

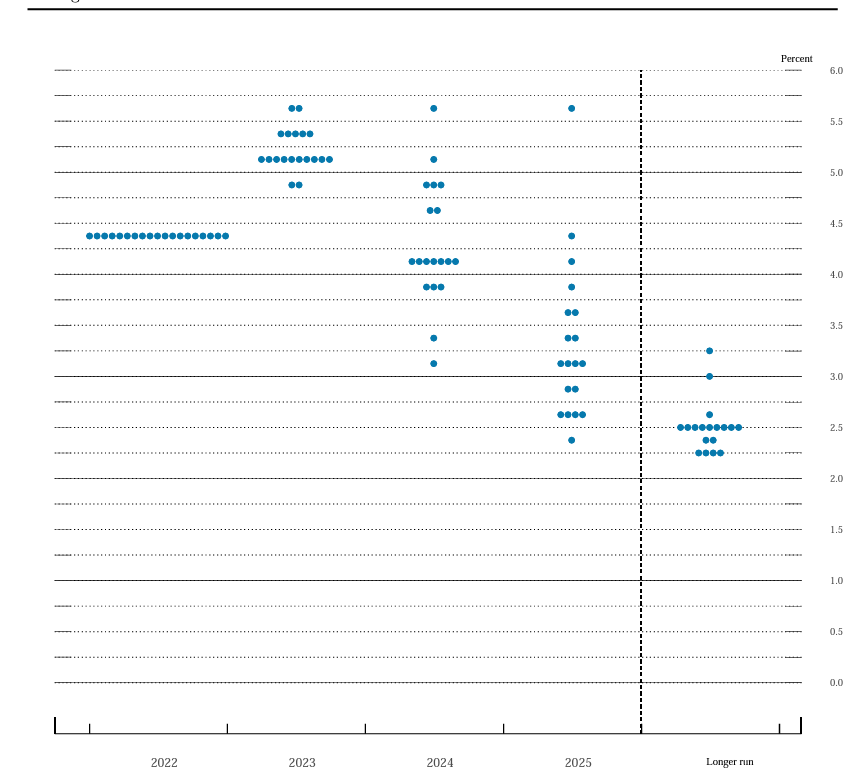

그리고 점도표에서 알 수 있는 것들.

3. 내년 최종 금리는 최소 5.25%

4. 내후년은 잘 모르겠지만, 일단 내년은 금리 인하 없다.

종합해보면 긴축에 대한 의지와, 자신감이 느껴진다.

그런데, 뭔가 석연찮은 점이 보인다.

석연찮은 점들

분명히 파월은 물가도 잡으면서 침체도 피할 수 있을 것이라 했다.

긴축에 대한 의지도 이 자신감에서 비롯된다.

물가는 연착륙이든, 경착륙이든 금리를 팍팍 올려서

어떻게든 착륙만 하면 잡을 수는 있다.

하지만 경기가 경착륙 해서 다 박살 나는 상황에서는

긴축이고 나발이고 없다. 즉시 긴축을 멈춰야 한다.

따라서 긴축을 계속하겠다는 것은,

물가를 잡기 위한 의지와 연착륙에 대한 자신감을 동시에 보여준다.

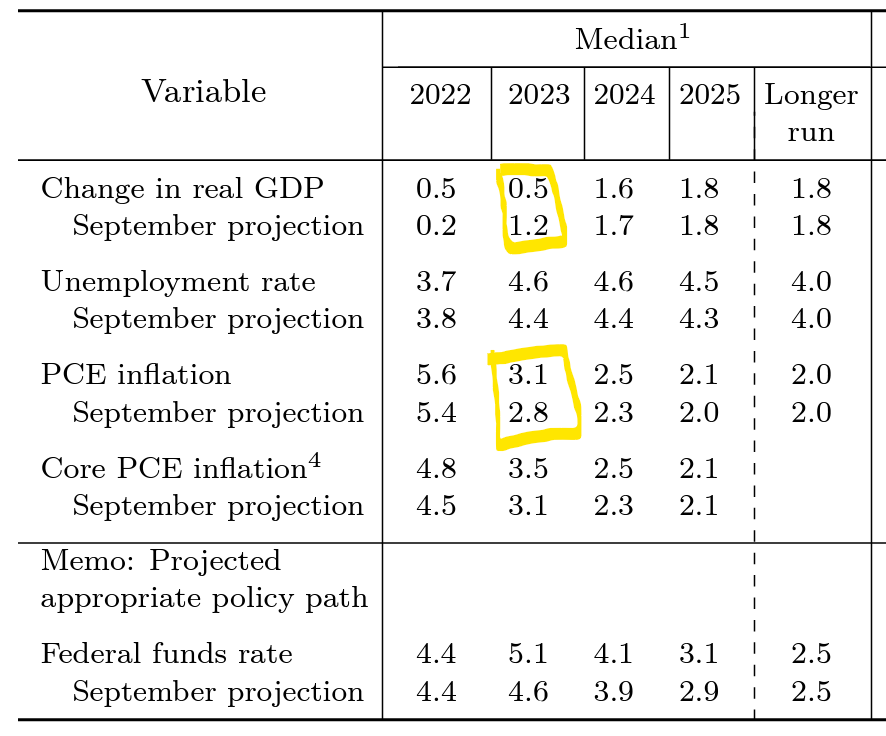

그런데, 연준 위원들의 경제 전망을 살펴보자.

물가 잡을 수 있다면서?

근데 왜 내년 물가 전망치는 9월보다 높아진 거지?

(2.8 -> 3.1)

연착륙할 수 있다면서?

근데 왜 내년 GDP 추정치는 9월보다 낮아진 거지?

(1.2 -> 0.5)

파월의 발언과, 연준 위원들의 경제 전망 사이에 괴리감이 있다.

그리고 분명 물가 상승세는 9월에 비하면 많이 둔화되었다.

그런데 전망은 더 안 좋아졌다.

뭔가 이상하다.

믿지 않는 시장

기준금리를 5.25% 까지 끌어올린다고 하면,

장기금리는 몰라도 최소한 단기금리는 맞춰서 튀어 올라야 정상이다.

그런데 단기 금리는 오히려 내리는 추세이다.

왜 그럴까?

시장 참여자들은, 막상 내년이 되면 파월이

금리를 그만큼 올리지 못할 것이라 생각하기 때문이다.

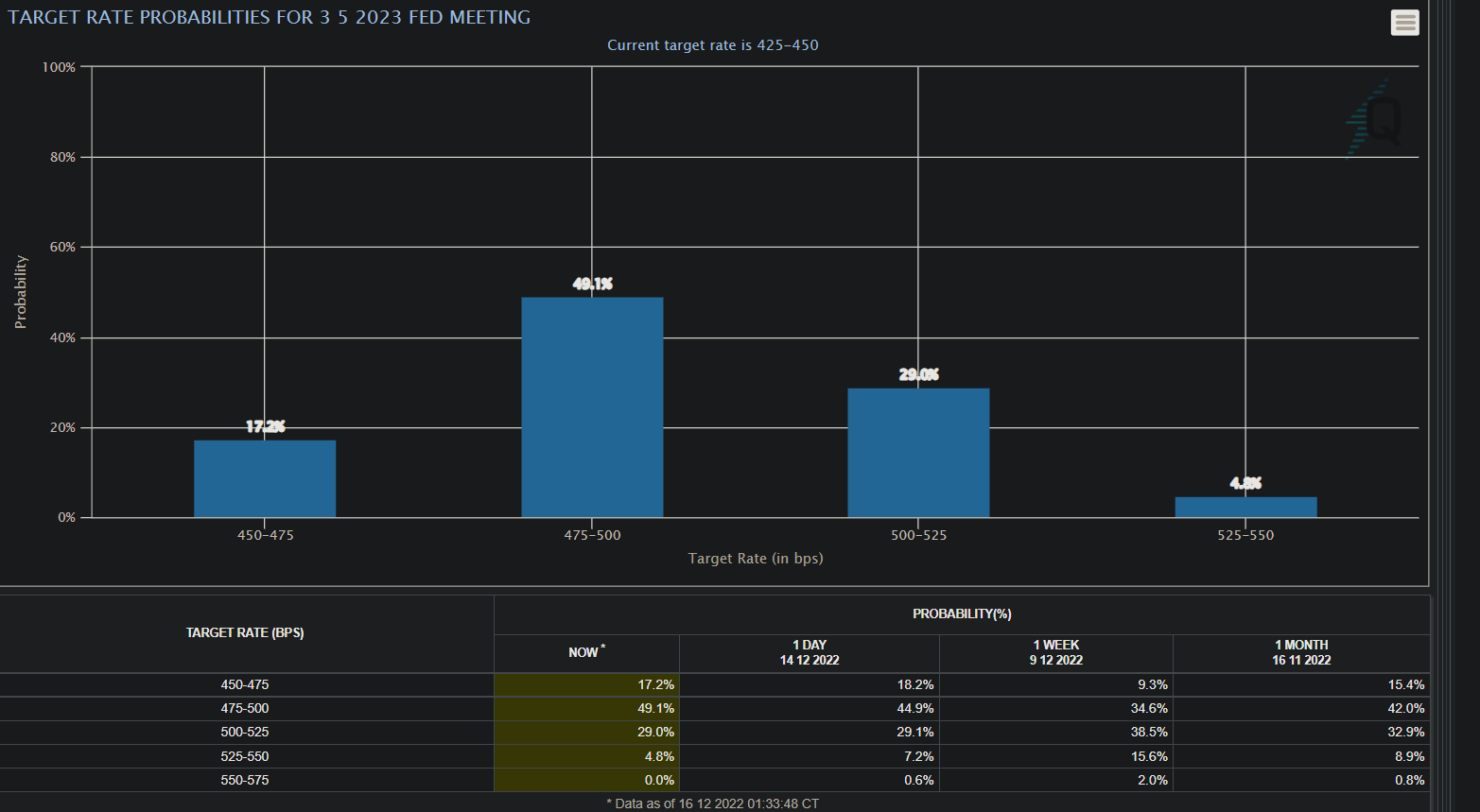

분명 이번 FOMC에서 최종 금리는 5.25%라고 했다.

그런데 최종 금리에 도달할 것으로 생각되는 시점인

내년 5월 기준, 시장 참여자들은 대략 70%의 확률로

5%를 넘지 못할 것으로 예상하고 있다.

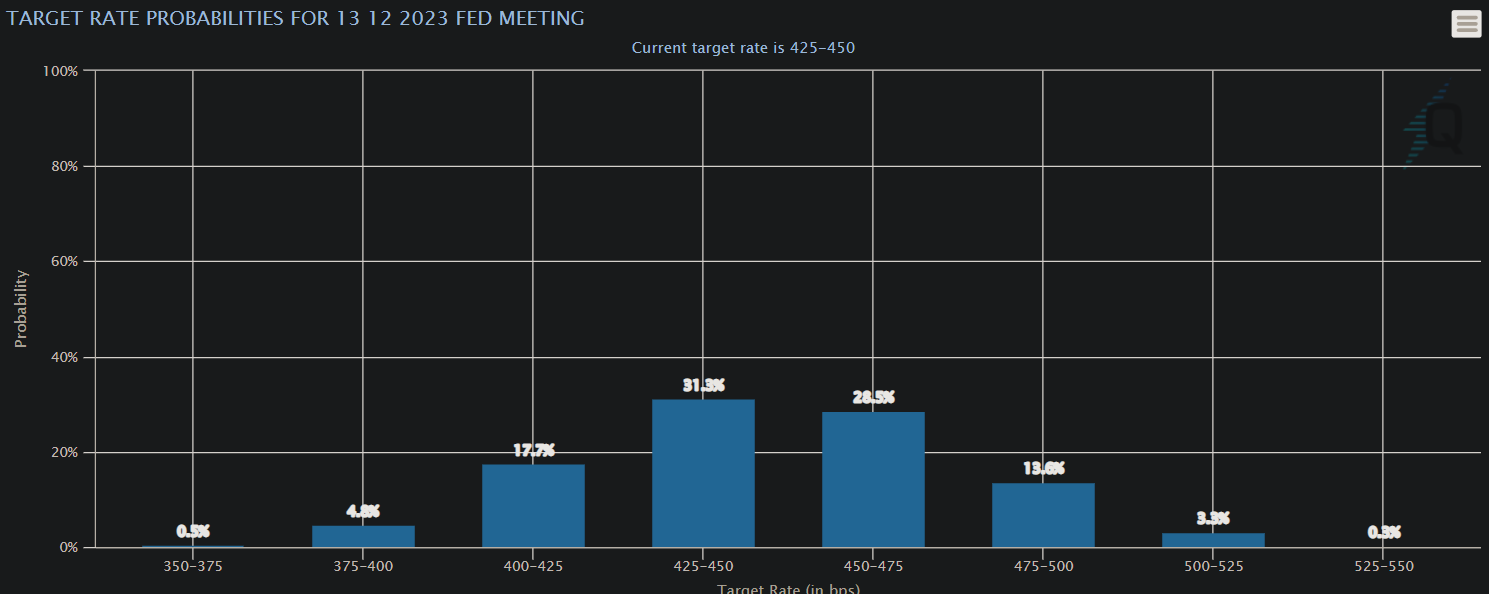

내년 말 금리 예상은 더 가관이다.

파월은 분명 내년 금리인하가 없다고 했는데,

시장에서는 완전 콧방귀를 뀌고 있다.

중요한 건 결국 데이터

정리하면, 시장에서는 파월이 금리를 못 올리거나

올리더라도 내년 중으로 금리 인하가 있을 것이라 생각하고 있다.

이 말은, 결국 둘 중 하나란 뜻인데

1. 금리 그만큼 안 올려도 물가 잡혀~

2. 경착륙으로 경제 박살 나서 못 올리거나, 올리더라도 금방 내려야 될걸?

아주 좋은 시나리 오거나, 아주 안 좋은 시나리오

둘 중 하나인 것이다.

앞으로도 계속 지금처럼 경기는 버티는 와중에

물가가 예상보다 훨씬 빠른 속도로 뚝뚝 떨어진다면

1번의 시나리오, 최상의 시나리오로 갈 것이고

물가가 떨어지는 속도보다 경기가 악화되는 속도가 더 빠르다면

2번의 시나리오, 최악의 시나리오로 갈 것이다.

반면, 파월이 말하고 있는 시나리오는

3. 금리 쭉쭉 올려도 물가도, 경기도 안 꺾여서 고금리 한참 유지해야 돼~

과연 어느 쪽의 말이 맞을지?

결국, 모든것은 데이터에 달려있다. Data-dependent.

'생각 > 매크로와 지정학' 카테고리의 다른 글

| FOMC 리뷰; 드디어 비둘기가 왔다 (2) | 2023.02.02 |

|---|---|

| 미국 경기 침체? 요즘 대세는 연착륙! (4) | 2023.01.23 |

| 따뜻한 유럽; 하늘은 푸틴을 버렸다 (4) | 2023.01.06 |

| CPI 7.1 서프라이즈; 파월 눈치보는 시장 (6) | 2022.12.14 |

| 레이 달리오가 말하는 패권의 흐름 (0) | 2022.12.09 |

댓글